こんばんは!雨のせいか、ちょっと肌寒いですね(´∀`;●)

あやです。

今日は8月14日!

今月は15日が日曜日だったので、

私の場合、昨日の8月13日(金)が給与支給日でした。

お給料日は毎回ルーティーン的なものをしているので、おかねの精算をして

きっちり口座引き落としの不足分13,000円入金してきましたヽ(・∀・)ノ

……もはや、私に給料日の出金などない!!。゜(゜ノД`゜)゜。

ちなみに給料日ルーティーン的なものについては、過去記事のこちらをご覧ください(・∀・)

私にとって給与支給日というのは、自分の財政状況を見つめる良い機会です。

毎月、自分の貯金や投資だったり

家のリフォーム・修繕計画や、車の保守点検、保険費用

お小遣いや生活費の使い方などの結果を整理して、見直しています。

こうすることで、日々の生活にイレギュラーや異変がないかを確認できるし

計画に沿って、蓄財することができます(・∀・)

お金を貯めるのは大変だけど、計画を立てて、その計画通りに貯めることができると

自分の自信になり、また心を「将来の不安」から少しだけ解放してくれます。

例えば、ちょっと前に話題になった、老後2000万円問題

これを聞いて、皆さんどう思ったんですかね。

私の場合、「備えるお金が2000万円で、到底足りるとは思えない」と感じました。

というのも、自分の年金受給予定額を知っているからです。

皆さんは、将来自分たちがもらえる予定の「年金」いくらか把握していますか?

私は定期的にねんきんネットで確認して、シミュレーションしています。

せっかくなので、今回は私の年金予定額を洗いざらい晒してみようと思います(笑)

さて、まずは私の年収スペックから。

20代~30歳 : 基本的に非正規雇用で働いており、国民年金加入でした。

31歳~現在 : 正社員として零細企業(笑)で就労しており、今年の年収350万円程度の見込み。

隔年くらいのペースで少しずつ基本給がアップしていること

昇進などで手当がついていることもあり、大体毎年昇給があるような状態ですが

未来はわからないので、一旦無視(・∀・)

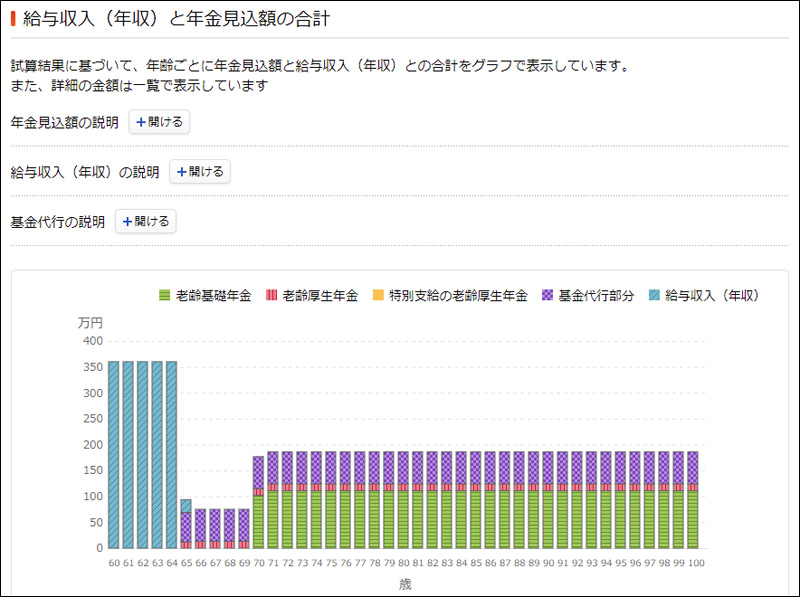

その上で、将来の年金受給額を計算するとこうなります。

すごくないですか?(・∀・)

月額108,707円!!

いや、さすがにこの金額で生きていく自信ない(´∀`;●)

ちなみに内訳はこんな(・∀・)

それこそ生活保護でももう少しもらえると思う(´-ω-`)

……ちょっと検索して、探してみたらおよそ月額12万円だったので、ほんとに生活保護以下でした(笑)

これは困る!

せめて毎月15万円くらいほしい(・∀・)

ちなみにこの15万円という数字には、

今の生活費と自宅ローンの返済額、年払いの特別費などを

合算して月割したら、現在はこのくらいってところからざっくり計算です。

自宅ローンは65歳までには完済予定ですが、その後の修繕だったり、高齢者住宅費用だったりと考えると

かえって今より高額になることは必至。

それに食費も今は母がやりくり上手ですが、自分でやったらいまより確実に増える!(´∀`;●)

でも、どこまで増えるかわかんないので、それは今後修行するとして

とにかく、15万円年金もらいたいぞ!ってことで

今度はこんなシミュレーション。

年金受給年齢をどのくらい繰下げしたら、月額15万円になるか(・∀・)

とりあえず、ざっくりこんな感じ。

私の勤め先は65歳定年なので、65歳までいまと同じ年収で働けたとして

老齢厚生年金は65歳から受給。

老齢基礎年金は70歳まで繰下げ。

すると…

65歳からは年額750,486円、月額62,500円くらい。

70歳からは年額1,859,364円なので、月額155,000円弱。

後期高齢者医療保険だの、所得税だのかかるので、手取りは15万円切りますが、このくらいもらえると、少し安心(笑)

なので、目標は

①定年する65歳~70歳になるまで、不足分月額92,500円×5年=約600万円を確保すること。

②70歳 年金満額受給開始時において、老後資金最低2000万円(気持ちとしては3000万円以上)確保すること。

ちなみに、私の場合、会社が最近退職金制度を導入してくれたので、一応65歳退職時に700万円くらいもらえる予定。

でも、あんまり期待しないようにしてるので、それも今のところは無視してます(笑)

65歳までに2600万円って、結構シビア(´∀`;●)

でも、絶対できないって程じゃないと思う。

今、私は毎年100万円以上は貯蓄できているので、このペースで100万円×30年でも3000万円になる。

iDeCoやつみたてNISAで運用益が出れば、さらにプラスになる。

昇給して、毎年の貯蓄額が上がっていけば、その分増える。

但し、注意したいのは、倹約しすぎないこと(笑)

老後のために、いまの自分を犠牲にする気はありません(・∀・)

お母さんをおいしいごはんに連れて行ってあげること。

たまには贅沢して、マッサージ行ったり、エステ行ってもいい。

コロナが落ち着いたら、一緒に旅行にも行きたい。

スマホはiPhoneを使い続けるし、文房具や紙ものの趣味をやめる気はない。

ペットを飼うことも、やめる気はない。(※ももが亡くなっても、また迎えたいと思ってる)

悔いの残る人生はもったいないので、自分にとって満足度の高い選択をしたい。

その一歩として、やっぱり現状把握が大事!

皆さんも興味があったら、ぜひご自分の年金予定額、調べてみてください。

ではでは、またね~ヽ(・∀・)ノ

コメント